Trumps Gegenzölle Schockieren die Märkte

April 05

Hallo Trader, wir hoffen, Sie hatten ein schönes Wochenende. Hier sind einige der wichtigsten Geschichten dieser Woche:

Tauchen Sie tiefer in diese Geschichten in der dieswöchigen Übersicht ein.

Die EU und Kanada erwiderten innerhalb weniger Stunden nach Inkrafttreten der 25%igen Zölle von US-Präsident Donald Trump auf Stahl und Aluminium am Mittwoch mit Gegenmaßnahmen, was einen Handelskrieg eskalierte, der die Finanzmärkte verunsichert und die Weltwirtschaft bedroht hat. Die Europäische Kommission sagte, dass ihre Maßnahmen auf amerikanische Waren im Wert von bis zu 28 Milliarden Dollar abzielen würden – was den US-Zollen auf europäische Exporte entspricht – und im April in Kraft treten würden, um Zeit für Verhandlungen mit Trump zu lassen. Die Abgaben, auf die Trump mit Gegenmaßnahmen zu reagieren versprach, betreffen eine breite Palette von Produkten, von Bourbon-Whiskey und Harley-Davidson-Motorrädern bis hin zu Sojabohnen und anderen landwirtschaftlichen Produkten. Kanada erwiderte unterdessen ebenfalls mit der Ankündigung neuer 25%iger Zölle auf amerikanische Waren im Wert von etwa 21 Milliarden Dollar, darunter US-Stahl- und Aluminiumprodukte sowie Konsumgüter wie Computer und Sportartikel.

Laut einem neuen Bericht des Institute of International Finance aus dieser Woche stieg die globale Verschuldung im Jahr 2024 um rund 7 Billionen Dollar auf einen Rekordwert von 318 Billionen Dollar. Darüber hinaus stieg die Gesamtverschuldung als Anteil am globalen BIP zum ersten Mal seit vier Jahren, da das Wirtschaftswachstum in vielen Teilen der Welt nachließ. In Bezug auf diese steigenden Schuldenlasten sagte das IFF, dass Regierungen sich vor „Anleihen-Vigilanten“ hüten sollten – der Begriff für Anleger, die die Renditen erhöhen, um die politischen Entscheidungsträger zu zwingen, Budgetdefizite und Schulden einzudämmen. In Bezug auf die USA speziell stellte das Institut fest, dass die starke Wirtschaftstätigkeit, das Produktivitätswachstum und der sichere Hafenstatus von US-Staatsanleihen die zunehmenden Schwächen in den US-Haushaltsbilanzen überschatten.

All dies ist wichtig, da die eskalierenden globalen Verschuldungsstände, gepaart mit zunehmenden fiskalischen Schwachstellen in den USA, die Märkte möglicherweise destabilisieren könnten. Das liegt daran, dass Anleger möglicherweise höhere Renditen auf Anleihen fordern, um die wahrgenommenen Risiken auszugleichen, was zu strafferen Finanzbedingungen weltweit führen würde. Und dies geschieht bereits, wobei die Anleiherenditen in mehreren großen Volkswirtschaften, von Europa bis Japan, in diesem Jahr sprunghaft angestiegen sind.

Neue Daten aus dieser Woche zeigten, dass die britische Wirtschaft zu Beginn des Jahres 2025 unerwartet schrumpfte, wobei das BIP im Januar gegenüber dem Vormonat um 0,1 % zurückging – unterhalb des von Ökonomen prognostizierten Wachstums von 0,1 % und der Expansion von 0,4 % im Dezember. Der Rückgang, der hauptsächlich auf die Fertigungs- und Bauindustrie zurückzuführen war, bedeutet, dass die Wirtschaft in vier der letzten sieben Monate geschrumpft ist. Während Analysten in diesem Jahr eine Rückkehr zu einem stetigen Wachstum erwarten, nehmen die Risiken für die Aussichten zu, da Trumps eskalierender Handelskrieg die Märkte verunsichert und die Angst vor einer globalen Rezession schürt. Doch es bleibt die Hoffnung, dass Großbritanniens geplante Steigerung der Infrastrukturausgaben dazu beitragen wird, das Wachstum kurzfristig zu unterstützen…

Die US-Inflation fiel im Februar stärker als erwartet, was die Argumente für eine Zinssenkung durch die Fed stärkte, angesichts von Anzeichen für ein nachlassendes Wachstum in der größten Volkswirtschaft der Welt. Die Verbraucherpreise stiegen im vergangenen Monat gegenüber dem Vorjahr um 2,8 % – leicht unter den von Ökonomen prognostizierten 2,9 % und eine deutliche Verlangsamung gegenüber dem Tempo von 3 % im Januar. Die Kerninflation, die volatile Lebensmittel- und Energiepreise herausfiltert, um einen besseren Einblick in den zugrunde liegenden Preisdruck zu erhalten, sank von 3,3 % im Januar auf 3,1 % im Februar – besser als die von Ökonomen erwarteten 3,2 %. Monatlich lagen sowohl die Gesamtinflation als auch die Kerninflation bei 0,2 %.

Händler erhöhten nach dem Bericht leicht ihre Wetten auf Zinssenkungen durch die Fed. Die Notenbank steht vor einem schwierigen Balanceakt, da sie versucht, die Inflation zu senken, ohne eine Rezession auszulösen, angesichts der zunehmenden Befürchtungen, dass Trumps aggressive Wirtschaftsagenda das Wachstum behindert. Derzeit wartet die Fed geduldig ab, bis es mehr Klarheit über die Maßnahmen der Regierung und die Inflationsentwicklung gibt, wobei von den Beamten allgemein erwartet wird, dass sie die Zinssätze bei der nächsten Sitzung in der nächsten Woche unverändert lassen.

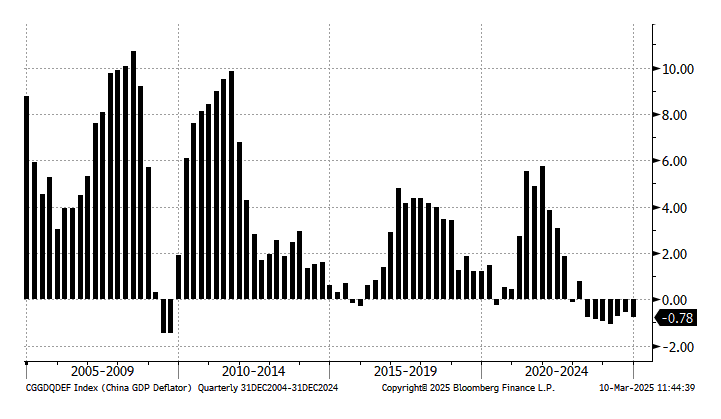

Neue Daten aus dieser Woche zeigten, dass die chinesische Inflation im Februar stärker als erwartet zurückging und zum ersten Mal seit 13 Monaten unter Null fiel. Die Verbraucherpreise sanken gegenüber dem Vorjahr um 0,7 % – deutlich schlechter als der von Ökonomen prognostizierte Rückgang von 0,4 % und ein deutlicher Kontrast zum Anstieg von 0,5 % im Januar. Anleger sollten den Bericht jedoch mit Vorsicht genießen, da saisonale Verzerrungen die Daten beeinflusst haben könnten. Genauer gesagt sagte das Statistikamt, dass der frühere als übliche Feiertag des Mondneujahrs der Hauptgrund für den Rückgang sei. Sehen Sie, die Preise steigen in der Regel während des Feiertags, der jedes Jahr auf ein anderes Datum fällt, da die Verbraucher mehr für Reisen und Lebensmittel ausgeben. Der Feiertag begann dieses Jahr am 29. Januar, verglichen mit dem 10. Februar letzten Jahres, und das Statistikamt schätzte, dass die Verbraucherpreise nach Anpassung an die Verschiebung des Mondneujahrs tatsächlich um 0,1 % stiegen.

Dennoch waren andere Teile des Berichts besorgniserregend. Die Kerninflation, die volatile Lebensmittel- und Energiepreise herausfiltert, um einen besseren Einblick in den zugrunde liegenden Preisdruck zu erhalten, fiel zum ersten Mal seit 2021 unter Null. Darüber hinaus fielen die Produzentenpreise, die widerspiegeln, was Fabriken Großhändlern für Produkte berechnen, zum 29. Monat in Folge und sanken im Februar um unerwartet starke 2,2 %.

Zusammengenommen liefern die Zahlen weitere Beweise für eine schwache Konsumnachfrage in der zweitgrößten Volkswirtschaft der Welt, was zu Forderungen nach zusätzlichen Maßnahmen führt, um einen negativen Kreislauf aus fallenden Preisen und sinkender Aktivität zu verhindern. Sehen Sie, angesichts der Erwartung weiterer Preissenkungen könnten Verbraucher Käufe verschieben, was den ohnehin schwachen Konsum dämpft. Unternehmen könnten ihrerseits aufgrund unsicherer Nachfrage die Produktion und Investitionen senken. Darüber hinaus führen fallende Preise zu niedrigeren Unternehmenseinnahmen, was sich möglicherweise negativ auf Löhne und Gewinne auswirkt. Schließlich führen fallende Preise in Zeiten der Deflation zu sinkenden Preisen und Löhnen, aber der Wert der Schulden bleibt bestehen, was die Belastung der Rückzahlungen erhöht und das Risiko von Zahlungsausfällen erhöht.

Nächste Woche

Allgemeiner Haftungsausschluss

Dieser Inhalt dient nur zu Informationszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf dar. Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts von Kapital. Frühere Wertentwicklungen sind kein Hinweis auf zukünftige Ergebnisse. Bevor Sie Anlageentscheidungen treffen, berücksichtigen Sie Ihre finanziellen Ziele oder konsultieren Sie einen qualifizierten Finanzberater.

Nein

Einigermaßen

Gut

%2FgRTFfWwPmcWyE8PFfywB82.png&w=1200&q=100)

%2FAD2MfhoJXohkTgrZ5YjADV.png&w=1200&q=100)

%2FjjqkumDfGjhNxroL253Hc4.png&w=1200&q=100)