Trump’s Reciprocal Tariffs Shock Markets

April 05

Hello Traders, we hope you’re having a nice weekend. Here are some of the biggest stories this week:

Dig deeper into these stories in this week’s review.

The Fed held its benchmark federal funds rate steady at a range of 4.25% to 4.5% for the second consecutive meeting, as it tries to balance concerns about a slowing economy with the risk of persistently high inflation. The central bank also said that, beginning in April, it will lower the monthly cap on the amount of Treasuries on its balance sheet that it allows to mature without being reinvested, from $25 billion to $5 billion. In other words, the Fed will be reducing its balance sheet more gradually, which could help limit upward pressure on Treasury yields.

The latest “dot plot” of interest rate projections shows Fed officials still broadly expect one or two more quarter-point cuts this year – the same outlook as in December – after lowering rates by a full percentage point in 2024. However, four officials now anticipate no reductions at all this year, up from just one in December. Investors, meanwhile, expect two to three quarter-point cuts by the end of 2025.

Finally, new economic projections showed Fed officials lowering their growth forecast for this year while raising their inflation estimate. The median projection for core inflation, which strips out volatile food and energy items to give a better idea of underlying price pressures, was increased to 2.8% from 2.5% by year-end. Their outlook for 2025 economic growth was downgraded to 1.7% from 2.1%, and they now expect unemployment to reach 4.4% by the end of this year – up from 4.3% in December.

Across the pond, the Bank of England held its key interest rate steady at 4.5%, while keeping the door open to potential cuts later this year. The BoE faces a delicate balancing act as it weighs signs of a flatlining economy and a weakening job market against the risk of rising inflation, which it expects to climb to 3.75% later this year—nearly double its 2% target. Adding to the uncertainty are concerns about the economic fallout from Trump’s trade war and the possibility of spending cuts in next week’s Spring Statement from Chancellor Rachel Reeves.

The world’s second-biggest economy got some good news this week, with new data showing better-than-expected jumps in factory output, retail sales, and fixed-asset investment at the start of the year. Industrial production rose by 5.9% in January and February from the same period last year – much better than the 5.3% increase forecast by economists. (Note that China’s statistical agency releases combined readings for the first two months of the year to smooth out volatility from the Lunar New Year holiday). Growth in retail sales, meanwhile, accelerated to 4% – the strongest pace since October and beating estimates of 3.8%. Finally, fixed-asset investment expanded by a better-than-expected 4.1%, marking the fastest gain since early 2024.

The positive release was welcomed by investors, who are closely watching China’s economic data for any signs of improved momentum after a period marked by falling consumer prices, weak domestic demand, and a slumping real estate market. But at least authorities are trying to address some of those issues more forcibly. In fact, the government unveiled a plan this week to increase consumption and expand domestic demand, partly by boosting people’s incomes. (Lifting consumer spending is seen as key to countering Trump’s policies that are upending global trade and causing a slowdown in Chinese exports, which contributed to nearly a third of the country’s economic expansion in 2024). The guidelines also set out other measures such as stabilizing the stock and real estate markets, and offering incentives to raise the country’s birth rate – a pressing issue given that China’s population has declined for three consecutive years.

Every month, Bank of America conducts a global fund manager survey to gauge institutional investors’ positioning and latest thinking. And the most recent one, conducted in March, showed that investors made the biggest-ever cut to their US stock holdings. More specifically, allocations to US equities plunged by a record 40 percentage points, from a net 17% overweight in February to a net underweight 23% in March.

The dramatic shift – driven by stagflation fears, a global trade war, and fading confidence in US exceptionalism – shows how quickly traders have ditched their optimism about American markets after the S&P 500 slipped into a 10% correction last week. In another sign of investor caution, cash levels rose to 4.1% in March from 3.5% the month before – the biggest jump since 2020, according to the survey. Traditionally defensive plays, such as consumer staples, also registered an increase in allocations, while tech saw a sharp decline.

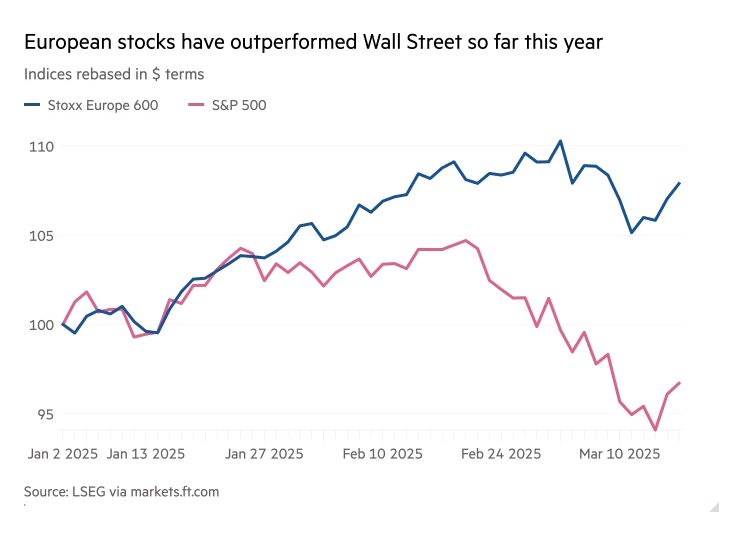

On the flip side, European equities have benefited from investors rotating out of the US and renewed optimism following Germany’s commitment of hundreds of billions of euros to defense and infrastructure spending. Case in point: allocations to eurozone stocks jumped 27 percentage points in March from the previous month, reaching their highest level since July 2021.

US bitcoin ETFs have experienced their longest streak of weekly net outflows since their inception in January last year, reflecting a broader retreat from riskier assets amid growing concerns over the global economy. Investors pulled over $5.5 billion in total from the group of 12 ETFs tracking the world’s biggest cryptocurrency over the past five weeks, according to Bloomberg. The record outflows began shortly after Trump returned to the White House, highlighting how even crypto investors are more focused on the trade war he reignited than on his crypto-friendly policies, such as plans for a national digital asset stockpile.

General Disclaimer

This content is for informational purposes only and does not constitute financial advice or a recommendation to buy or sell. Investments carry risks, including the potential loss of capital. Past performance is not indicative of future results. Before making investment decisions, consider your financial objectives or consult a qualified financial advisor.

Nope

Sort of

Good

%2FfPNTehGpuD8BdwDeEEbTF2.png&w=1200&q=100)

%2FgRTFfWwPmcWyE8PFfywB82.png&w=1200&q=100)

%2FAD2MfhoJXohkTgrZ5YjADV.png&w=1200&q=100)

%2FjjqkumDfGjhNxroL253Hc4.png&w=1200&q=100)