Les tarifs réciproques de Trump choquent les marchés

avril 05

Bonjour les traders, nous espérons que vous passez un bon week-end. Voici quelques-unes des plus grandes histoires de cette semaine :

Approfondissez ces histoires dans la revue de cette semaine.

La Fed a maintenu son taux directeur des fonds fédéraux à une fourchette de 4,25 % à 4,5 % pour la deuxième réunion consécutive, alors qu’elle tente de trouver un équilibre entre les craintes d’un ralentissement économique et le risque d’une inflation persistante. La banque centrale a également déclaré qu’à partir d’avril, elle réduirait le plafond mensuel du montant des bons du Trésor sur son bilan qu’elle autorise à arriver à échéance sans être réinvesti, de 25 milliards de dollars à 5 milliards de dollars. En d’autres termes, la Fed réduira son bilan plus progressivement, ce qui pourrait contribuer à limiter la pression à la hausse sur les rendements des bons du Trésor.

Le dernier « graphique en points » des projections de taux d’intérêt montre que les responsables de la Fed s’attendent toujours largement à une ou deux baisses de taux supplémentaires d’un quart de point cette année – la même perspective qu’en décembre – après avoir abaissé les taux d’un point de pourcentage complet en 2024. Cependant, quatre responsables s’attendent désormais à aucune réduction du tout cette année, contre un seul en décembre. Les investisseurs, quant à eux, s’attendent à deux ou trois baisses de taux d’un quart de point d’ici la fin de 2025.

Enfin, de nouvelles projections économiques ont montré que les responsables de la Fed abaissaient leurs prévisions de croissance pour cette année tout en augmentant leur estimation de l’inflation. La projection médiane de l’inflation de base, qui exclut les éléments volatils que sont les prix des aliments et de l’énergie pour donner une meilleure idée des pressions inflationnistes sous-jacentes, a été portée à 2,8 % contre 2,5 % d’ici la fin de l’année. Leurs perspectives de croissance économique pour 2025 ont été abaissées à 1,7 % contre 2,1 %, et ils s’attendent désormais à ce que le chômage atteigne 4,4 % d’ici la fin de cette année – contre 4,3 % en décembre.

De l’autre côté de l’Atlantique, la Banque d’Angleterre a maintenu son taux d’intérêt directeur à 4,5 %, tout en gardant la porte ouverte à des baisses potentielles plus tard cette année. La BoE est confrontée à un exercice d’équilibre délicat alors qu’elle pèse les signes d’une économie stagnante et d’un marché du travail en affaiblissement contre le risque d’une inflation croissante, qu’elle s’attend à voir grimper à 3,75 % plus tard cette année – soit près du double de son objectif de 2 %. S’ajoutent à l’incertitude les craintes concernant les retombées économiques de la guerre commerciale de Trump et la possibilité de réductions de dépenses dans le discours de printemps de la chancelière Rachel Reeves la semaine prochaine.

La deuxième économie mondiale a reçu de bonnes nouvelles cette semaine, avec de nouvelles données montrant des hausses supérieures aux attentes de la production industrielle, des ventes au détail et des investissements en immobilisations au début de l’année. La production industrielle a augmenté de 5,9 % en janvier et février par rapport à la même période l’année dernière – bien mieux que l’augmentation de 5,3 % prévue par les économistes. (À noter que l’agence statistique chinoise publie des lectures combinées pour les deux premiers mois de l’année afin de lisser la volatilité due aux vacances du Nouvel An lunaire). La croissance des ventes au détail, quant à elle, a accéléré à 4 % – le rythme le plus rapide depuis octobre et dépassant les estimations de 3,8 %. Enfin, les investissements en immobilisations ont augmenté de 4,1 %, ce qui est supérieur aux attentes, marquant la plus forte progression depuis le début de 2024.

Cette publication positive a été accueillie favorablement par les investisseurs, qui suivent de près les données économiques chinoises pour détecter tout signe d’amélioration de la dynamique après une période marquée par une baisse des prix à la consommation, une faible demande intérieure et un effondrement du marché immobilier. Mais au moins, les autorités tentent de s’attaquer à certains de ces problèmes de manière plus énergique. En fait, le gouvernement a dévoilé cette semaine un plan visant à accroître la consommation et à élargir la demande intérieure, en partie en augmentant les revenus des ménages. (Stimuler les dépenses de consommation est considéré comme essentiel pour contrer les politiques de Trump qui bouleversent le commerce mondial et provoquent un ralentissement des exportations chinoises, qui ont contribué à près d’un tiers de l’expansion économique du pays en 2024). Les lignes directrices définissent également d’autres mesures, telles que la stabilisation des marchés boursiers et immobiliers, et l’offre d’incitations pour augmenter le taux de natalité du pays – un problème urgent étant donné que la population chinoise a diminué pendant trois années consécutives.

Chaque mois, Bank of America réalise une enquête auprès des gestionnaires de fonds mondiaux afin de jauger le positionnement des investisseurs institutionnels et leurs dernières réflexions. Et la plus récente, réalisée en mars, a montré que les investisseurs ont réalisé la plus importante réduction jamais enregistrée de leurs avoirs en actions américaines. Plus précisément, les allocations en actions américaines ont chuté de 40 points de pourcentage, passant d’un surpondération nette de 17 % en février à une sous-pondération nette de 23 % en mars.

Ce changement spectaculaire – motivé par les craintes de stagflation, une guerre commerciale mondiale et une confiance décroissante dans l’exceptionnalisme américain – montre à quelle vitesse les traders ont abandonné leur optimisme quant aux marchés américains après que le S&P 500 a glissé dans une correction de 10 % la semaine dernière. Autre signe de prudence des investisseurs, les niveaux de trésorerie ont augmenté à 4,1 % en mars, contre 3,5 % le mois précédent – la plus forte hausse depuis 2020, selon l’enquête. Les valeurs traditionnellement défensives, telles que les biens de consommation courante, ont également enregistré une augmentation des allocations, tandis que la technologie a connu une forte baisse.

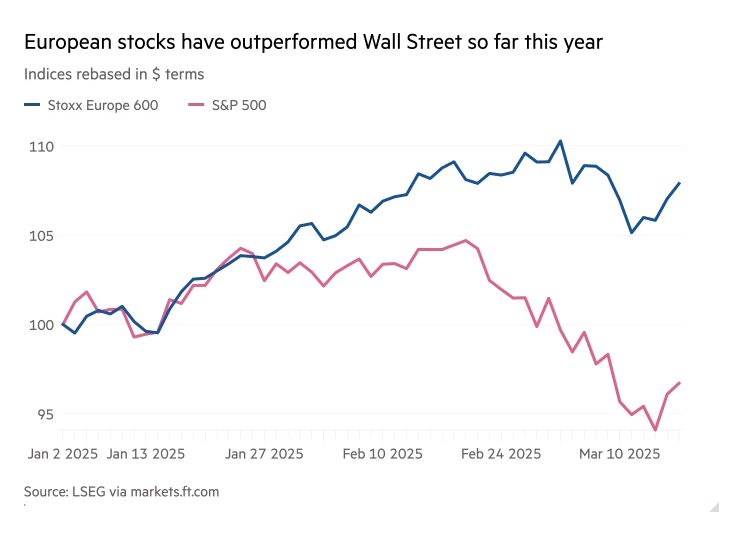

À l’inverse, les actions européennes ont bénéficié d’une rotation des investisseurs hors des États-Unis et d’un regain d’optimisme suite à l’engagement de l’Allemagne à investir des centaines de milliards d’euros dans la défense et les infrastructures. Exemple : les allocations en actions de la zone euro ont bondi de 27 points de pourcentage en mars par rapport au mois précédent, atteignant leur plus haut niveau depuis juillet 2021.

Les ETF américains sur le bitcoin ont connu leur plus longue série de sorties nettes hebdomadaires depuis leur création en janvier de l’année dernière, reflétant un repli plus large des actifs plus risqués au milieu de craintes croissantes concernant l’économie mondiale. Les investisseurs ont retiré plus de 5,5 milliards de dollars au total du groupe de 12 ETF qui suivent la plus grande crypto-monnaie au monde au cours des cinq dernières semaines, selon Bloomberg. Les sorties record ont commencé peu après le retour de Trump à la Maison-Blanche, soulignant à quel point même les investisseurs en crypto sont plus préoccupés par la guerre commerciale qu’il a relancée que par ses politiques favorables à la crypto, telles que les plans pour un stock national d’actifs numériques.

Avis de non-responsabilité générale

Ce contenu est uniquement fourni à titre informatif et ne constitue pas un conseil financier ni une recommandation d’achat ou de vente. Les investissements comportent des risques, y compris la perte potentielle de capital. Les performances passées ne préjugent pas des résultats futurs. Avant de prendre des décisions d’investissement, prenez en compte vos objectifs financiers ou consultez un conseiller financier qualifié.

Non

Un peu

Bon

%2FfPNTehGpuD8BdwDeEEbTF2.png&w=1200&q=100)

%2FgRTFfWwPmcWyE8PFfywB82.png&w=1200&q=100)

%2FAD2MfhoJXohkTgrZ5YjADV.png&w=1200&q=100)

%2FjjqkumDfGjhNxroL253Hc4.png&w=1200&q=100)