ภาษีตอบโต้ของทรัมป์ ส่งผลกระทบต่อตลาดอย่างรุนแรง

เมษายน 05

สวัสดีนักเทรดทุกท่าน เราหวังว่าคุณจะมีวันหยุดสุดสัปดาห์ที่แสนสุข นี่คือเรื่องราวสำคัญๆ ในสัปดาห์นี้:

เจาะลึกเรื่องราวเหล่านี้ในบทวิเคราะห์ประจำสัปดาห์

เฟดคงอัตราดอกเบี้ยอ้างอิงของตนไว้ที่ระดับ 4.25% ถึง 4.5% เป็นการประชุมติดต่อกันเป็นครั้งที่สอง ในขณะที่พยายามรักษาสมดุลระหว่างความกังวลเกี่ยวกับเศรษฐกิจที่ชะลอตัวกับความเสี่ยงของอัตราเงินเฟ้อที่สูงอย่างต่อเนื่อง ธนาคารกลางยังกล่าวอีกว่า เริ่มตั้งแต่เดือนเมษายน จะลดขีดจำกัดรายเดือนของจำนวนพันธบัตรรัฐบาลในงบดุลของตนที่อนุญาตให้ครบกำหนดโดยไม่ต้องลงทุนใหม่ จาก 25 พันล้านดอลลาร์เป็น 5 พันล้านดอลลาร์ กล่าวอีกนัยหนึ่ง เฟดจะลดขนาดงบดุลอย่างค่อยเป็นค่อยไป ซึ่งอาจช่วยจำกัดแรงกดดันต่อผลตอบแทนพันธบัตรรัฐบาล

“แผนจุด” ล่าสุดของการคาดการณ์อัตราดอกเบี้ยแสดงให้เห็นว่า เจ้าหน้าที่ของเฟดยังคงคาดการณ์โดยทั่วไปว่าจะมีการลดอัตราดอกเบี้ยอีกหนึ่งหรือสองครั้งในปีนี้ – ซึ่งเป็นมุมมองเดียวกับในเดือนธันวาคม – หลังจากลดอัตราดอกเบี้ยลงเต็มหนึ่งเปอร์เซ็นต์ในปี 2568 อย่างไรก็ตาม เจ้าหน้าที่สี่คนคาดการณ์ว่าจะไม่มีการลดลงเลยในปีนี้ เพิ่มขึ้นจากเพียงหนึ่งคนในเดือนธันวาคม ในขณะที่นักลงทุนคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยลงสองถึงสามครั้งภายในสิ้นปี 2569

สุดท้าย การคาดการณ์ทางเศรษฐกิจใหม่แสดงให้เห็นว่า เจ้าหน้าที่ของเฟดลดการคาดการณ์การเติบโตสำหรับปีนี้ในขณะที่เพิ่มการประมาณการเงินเฟ้อ การคาดการณ์โดยเฉลี่ยสำหรับเงินเฟ้อหลัก ซึ่งตัดรายการอาหารและพลังงานที่ผันผวนออกไปเพื่อให้ได้ภาพที่ชัดเจนขึ้นเกี่ยวกับแรงกดดันด้านราคาพื้นฐาน เพิ่มขึ้นเป็น 2.8% จาก 2.5% ภายในสิ้นปี มุมมองของพวกเขาเกี่ยวกับการเติบโตทางเศรษฐกิจในปี 2569 ลดลงเป็น 1.7% จาก 2.1% และพวกเขาคาดการณ์ว่าอัตราการว่างงานจะแตะ 4.4% ภายในสิ้นปีนี้ – เพิ่มขึ้นจาก 4.3% ในเดือนธันวาคม

ข้ามมหาสมุทรไป ธนาคารกลางอังกฤษคงอัตราดอกเบี้ยหลักไว้ที่ 4.5% ในขณะที่ยังคงเปิดทางสำหรับการลดลงในภายหลังในปีนี้ BoE เผชิญกับการกระทำที่ละเอียดอ่อนในขณะที่ชั่งน้ำหนักสัญญาณของเศรษฐกิจที่คงที่และตลาดแรงงานที่อ่อนแอลงกับความเสี่ยงของเงินเฟ้อที่เพิ่มขึ้น ซึ่งคาดว่าจะเพิ่มขึ้นเป็น 3.75% ภายในสิ้นปีนี้ – เกือบสองเท่าของเป้าหมาย 2% ของตน ความไม่แน่นอนที่เพิ่มขึ้นคือความกังวลเกี่ยวกับผลกระทบทางเศรษฐกิจจากสงครามการค้าของทรัมป์และความเป็นไปได้ของการลดการใช้จ่ายในแถลงการณ์ฤดูใบไม้ผลิสัปดาห์หน้าจากรัฐมนตรีคลังราเชล รีฟส์

เศรษฐกิจที่ใหญ่เป็นอันดับสองของโลกได้รับข่าวดีในสัปดาห์นี้ โดยมีข้อมูลใหม่แสดงให้เห็นว่า การเพิ่มขึ้นของผลผลิตโรงงาน ยอดขายปลีก และการลงทุนสินทรัพย์ถาวรที่เกินความคาดหมายในช่วงต้นปี ผลผลิตภาคอุตสาหกรรมเพิ่มขึ้น 5.9% ในเดือนมกราคมและกุมภาพันธ์จากช่วงเดียวกันของปีก่อน – ดีกว่าการคาดการณ์ของนักเศรษฐศาสตร์ที่ 5.3% (โปรดทราบว่าหน่วยงานสถิติของจีนเผยแพร่การอ่านค่ารวมสำหรับสองเดือนแรกของปีเพื่อลดความผันผวนจากวันหยุดตรุษจีน) ในขณะเดียวกัน การเติบโตของยอดขายปลีกเร่งตัวขึ้นเป็น 4% – อัตราที่แข็งแกร่งที่สุดนับตั้งแต่เดือนตุลาคมและเอาชนะการประมาณการที่ 3.8% สุดท้าย การลงทุนสินทรัพย์ถาวรขยายตัว 4.1% ซึ่งดีกว่าที่คาดการณ์ไว้ ทำเครื่องหมายการเพิ่มขึ้นที่เร็วที่สุดนับตั้งแต่ต้นปี 2568

การเปิดเผยข้อมูลเชิงบวกได้รับการต้อนรับจากนักลงทุน ซึ่งกำลังจับตามองข้อมูลทางเศรษฐกิจของจีนอย่างใกล้ชิดเพื่อหาสัญญาณของแรงผลักดันที่ปรับปรุงขึ้นหลังจากช่วงเวลาที่โดดเด่นด้วยราคาผู้บริโภคลดลง ความต้องการในประเทศที่อ่อนแอ และตลาดอสังหาริมทรัพย์ที่ตกต่ำ แต่ อย่างน้อยทางการก็พยายามแก้ไขปัญหาเหล่านั้นอย่างจริงจังมากขึ้น ในความเป็นจริง รัฐบาลได้เปิดเผยแผนในสัปดาห์นี้เพื่อเพิ่มการบริโภคและขยายความต้องการในประเทศ โดยส่วนหนึ่งคือการเพิ่มรายได้ของประชาชน (การเพิ่มการใช้จ่ายของผู้บริโภคถือเป็นกุญแจสำคัญในการต่อต้านนโยบายของทรัมป์ที่กำลังพลิกโฉมการค้าโลกและทำให้การส่งออกของจีนชะลอตัว ซึ่งมีส่วนทำให้การขยายตัวทางเศรษฐกิจของประเทศเกือบหนึ่งในสามในปี 2568) แนวทางดังกล่าวยังกำหนดมาตรการอื่นๆ เช่น การทำให้ตลาดหุ้นและอสังหาริมทรัพย์มีเสถียรภาพ และการเสนอแรงจูงใจเพื่อเพิ่มอัตราการเกิดของประเทศ – ซึ่งเป็นปัญหาเร่งด่วนเนื่องจากประชากรของจีนลดลงติดต่อกันเป็นเวลาสามปี

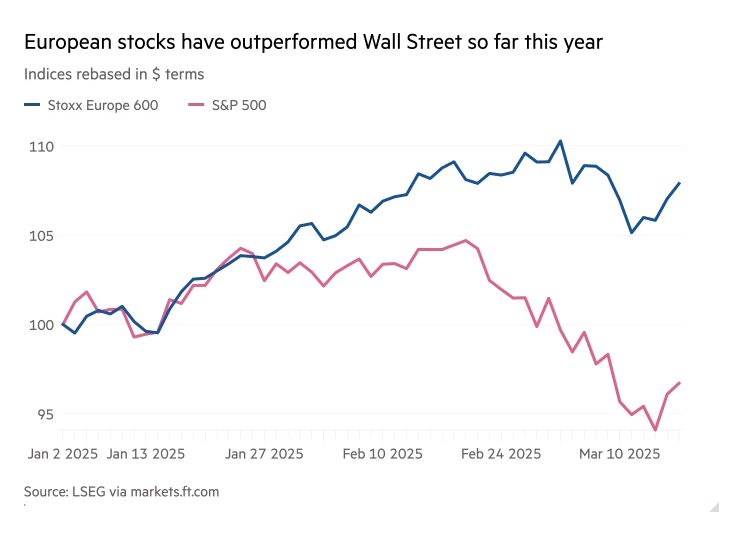

ทุกเดือน ธนาคารอเมริกาจะทำการสำรวจผู้จัดการกองทุนทั่วโลกเพื่อประเมินตำแหน่งของนักลงทุนสถาบันและความคิดล่าสุด และการสำรวจล่าสุดซึ่งดำเนินการในเดือนมีนาคม แสดงให้เห็นว่านักลงทุนทำการตัดการถือครองหุ้นสหรัฐฯ ที่ใหญ่ที่สุดเท่าที่เคยมีมา โดยเฉพาะอย่างยิ่ง การจัดสรรไปยังหุ้นสหรัฐฯ ลดลงอย่างรวดเร็วถึง 40 เปอร์เซ็นต์ จากการถือครองสุทธิ 17% ในเดือนกุมภาพันธ์เป็นการถือครองสุทธิ 23% ในเดือนมีนาคม

การเปลี่ยนแปลงอย่างมาก – ซึ่งเกิดจากความกลัวเงินเฟ้อแบบคงที่ สงครามการค้าโลก และความเชื่อมั่นในความเป็นเลิศของสหรัฐฯ ที่ลดลง – แสดงให้เห็นว่านักเทรดได้ละทิ้งความหวังในตลาดอเมริกันอย่างรวดเร็วเพียงใดหลังจากที่ S&P 500 ตกลงไปอยู่ในช่วงการปรับฐาน 10% ในสัปดาห์ที่แล้ว ในอีกสัญญาณหนึ่งของความระมัดระวังของนักลงทุน ระดับเงินสดเพิ่มขึ้นเป็น 4.1% ในเดือนมีนาคมจาก 3.5% ในเดือนก่อน – การเพิ่มขึ้นที่ใหญ่ที่สุดนับตั้งแต่ปี 2564 ตามการสำรวจ การเล่นแบบป้องกันแบบดั้งเดิม เช่น สินค้าอุปโภคบริโภคพื้นฐาน ยังคงมีการจัดสรรเพิ่มขึ้น ในขณะที่เทคโนโลยีเห็นการลดลงอย่างรวดเร็ว

ในทางกลับกัน หุ้นยุโรปได้รับประโยชน์จากนักลงทุนที่หมุนออกจากสหรัฐฯ และความหวังใหม่หลังจากเยอรมนีให้คำมั่นว่าจะใช้จ่ายเงินหลายแสนล้านยูโรสำหรับการป้องกันประเทศและการใช้จ่ายโครงสร้างพื้นฐาน ตัวอย่างเช่น การจัดสรรไปยังหุ้นยูโรโซนเพิ่มขึ้น 27 เปอร์เซ็นต์ในเดือนมีนาคมจากเดือนก่อนหน้า ทำให้ถึงระดับสูงสุดนับตั้งแต่เดือนกรกฎาคม 2565

ETF บิตคอยน์ของสหรัฐฯ ได้ประสบกับการไหลออกสุทธิรายสัปดาห์ที่ยาวนานที่สุดนับตั้งแต่เปิดตัวในเดือนมกราคมปีที่แล้ว สะท้อนให้เห็นถึงการถอนตัวออกจากสินทรัพย์ที่มีความเสี่ยงมากขึ้นท่ามกลางความกังวลที่เพิ่มขึ้นเกี่ยวกับเศรษฐกิจโลก นักลงทุนถอนเงินมากกว่า 5.5 พันล้านดอลลาร์จากกลุ่ม ETF 12 กลุ่มที่ติดตามสกุลเงินดิจิทัลที่ใหญ่ที่สุดของโลกในช่วงห้าสัปดาห์ที่ผ่านมา ตามข้อมูลของบลูมเบิร์ก การไหลออกที่เป็นประวัติการณ์เริ่มขึ้นไม่นานหลังจากทรัมป์กลับเข้าสู่ทำเนียบขาว เน้นย้ำว่าแม้แต่นักลงทุนคริปโตก็ให้ความสำคัญกับสงครามการค้าที่เขาจุดชนวนมากกว่านโยบายที่เป็นมิตรกับคริปโตของเขา เช่น แผนสำหรับคลังสินทรัพย์ดิจิทัลแห่งชาติ

ข้อสงวนสิทธิ์ทั่วไป

เนื้อหานี้จัดทำขึ้นเพื่อจุดประสงค์ในการให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำทางการเงินหรือคำแนะนำในการซื้อหรือขาย การลงทุนมีความเสี่ยง รวมถึงความเสี่ยงในการสูญเสียเงินต้น ผลการดำเนินงานในอดีตไม่ใช่สิ่งที่บ่งชี้ถึงผลลัพธ์ในอนาคต ก่อนตัดสินใจลงทุน โปรดพิจารณาวัตถุประสงค์ทางการเงินของคุณ หรือปรึกษาที่ปรึกษาการเงินที่มีคุณสมบัติเหมาะสม

ไม่

พอใช้

ดี

%2FfPNTehGpuD8BdwDeEEbTF2.png&w=1200&q=100)

%2FgRTFfWwPmcWyE8PFfywB82.png&w=1200&q=100)

%2FAD2MfhoJXohkTgrZ5YjADV.png&w=1200&q=100)

%2FjjqkumDfGjhNxroL253Hc4.png&w=1200&q=100)