Trump'ın Karşılıklı Gümrük Vergileri Piyasaları Şok Etti

Nisan 05

Merhaba Yatırımcılar, umarım keyifli bir hafta sonu geçiriyorsunuz. İşte bu haftaki en önemli haberler:

Bu haberlere bu haftanın incelemesinde daha derinlemesine inin.

AB ve Kanada, Çarşamba günü yürürlüğe giren ABD Başkanı Donald Trump'ın çelik ve alüminyum üzerindeki %25'lik tarifelerine, finansal piyasaları rahatsız eden ve küresel ekonomiyi tehdit eden bir ticaret savaşını tırmandırarak saatler içinde misilleme yaptı. Avrupa Komisyonu, önlemlerinin 28 milyar dolar değerinde Amerikan malına yönelik olacağını - Avrupa ihracatına uygulanan ABD tarifelerine eşit - ve müzakereler için Trump'la zaman kazandırmak amacıyla Nisan ayında yürürlüğe gireceğini söyledi. Trump'ın karşılık vermeyi vaat ettiği vergiler, burbon viskiden Harley-Davidson motosikletlerine, soya fasulyesinden diğer tarım ürünlerine kadar geniş bir ürün yelpazesini etkiliyor. Bu arada Kanada da ABD çelik ve alüminyum ürünleri ile bilgisayar ve spor malzemeleri gibi tüketici ürünleri de dahil olmak üzere yaklaşık 21 milyar dolar değerinde Amerikan malına yeni %25'lik tarifeler duyurarak misilleme yaptı.

Uluslararası Finans Enstitüsü'nün bu hafta yayınladığı yeni bir rapora göre, küresel borç 2024 yılında yaklaşık 7 trilyon dolar artarak rekor seviye olan 318 trilyon dolara ulaştı. Dahası, küresel GSYİH'ya oranla toplam borç, dünyanın birçok yerinde ekonomik büyümenin yavaşlamasıyla birlikte dört yıldır ilk kez arttı. Artan borç yüklerine işaret eden IFF, hükümetlerin "tahvil vigilantes"e dikkat etmeleri gerektiğini söyledi - bu terim, politika yapıcıları bütçe açıklarını ve borcu kontrol etmeye zorlamak için getirileri yükselten yatırımcıları ifade ediyor. Enstitü, özellikle ABD'den bahsederek, güçlü ekonomik faaliyetin, üretkenlik büyümesinin ve ABD Hazine Bonolarının güvenli liman statüsünün, ABD'nin mali dengelerindeki artan zayıflıkları gölgede bıraktığını belirtti.

Tüm bunlar önemlidir çünkü artan küresel borç seviyeleri, ABD'deki artan mali kırılganlıklarla birleştiğinde, potansiyel olarak piyasaları istikrarsızlaştırabilir. Bunun nedeni, yatırımcıların algılanan riskler için telafi etmek amacıyla tahvillerde daha yüksek getiri talep edebilir, bu da dünya çapında daha sıkı finansal koşullara yol açabilir. Ve bu zaten oluyor, Avrupa'dan Japonya'ya kadar birkaç büyük ekonomide tahvil getirileri bu yıl yükseliyor.

Bu hafta yayınlanan yeni verilere göre, İngiltere ekonomisi 2025 yılının başında beklenmedik bir şekilde küçüldü ve GSYİH Ocak ayında bir önceki aya göre %0,1 oranında daraldı - ekonomistlerin tahmin ettiği %0,1'lik büyümenin ve Aralık ayındaki %0,4'lük genişlemenin altında. Başta imalat ve inşaat sektörlerini etkileyen düşüş, ekonominin son yedi ayın dördünde daraldığı anlamına geliyor. Analistler bu yıl istikrarlı bir büyümeye dönüş bekliyor olsa da, Trump'ın tırmandırdığı ticaret savaşı piyasaları rahatsız ediyor ve küresel bir durgunluk korkularını artırıyor. Ancak, İngiltere'nin planlanan altyapı harcamalarındaki artışın yakın vadede büyümeyi desteklemesine yönelik umutlar devam ediyor...

ABD enflasyonu Şubat ayında tahminlerden daha fazla düştü ve dünyanın en büyük ekonomisinde büyümenin yavaşladığına dair işaretler arasında Fed'in faiz oranlarını düşürmesi için daha güçlü bir gerekçe oluşturdu. Tüketici fiyatları geçen ay bir yıl öncesine göre %2,8 arttı - ekonomistlerin tahmin ettiği %2,9'un biraz altında ve Ocak ayındaki %3'lük hızdan belirgin bir yavaşlama. Gıda ve enerji gibi değişken öğeleri çıkararak temel fiyat baskılarının daha iyi bir resmini veren temel enflasyon, Ocak ayındaki %3,3'ten Şubat ayında %3,1'e düştü - ekonomistlerin beklediği %3,2'den daha iyi. Aylık bazda hem başlık hem de temel enflasyon %0,2 oldu.

Raporun ardından tüccarlar Fed faiz indirimi beklentilerini biraz artırdı. Merkez bankası, Trump'ın agresif ekonomik gündeminin büyümeyi engellediği endişeleri artarken, enflasyonu düşürmeye çalışırken bir resesyona neden olmamak için zorlu bir dengeleme eylemiyle karşı karşıya. Şimdilik, Fed, yönetimin eylemleri ve enflasyon eğilimi hakkında daha fazla netlik sağlanana kadar bekle-gör modunda sabırla bekliyor ve yetkililerin önümüzdeki haftanın toplantısında oranları sabit tutması bekleniyor.

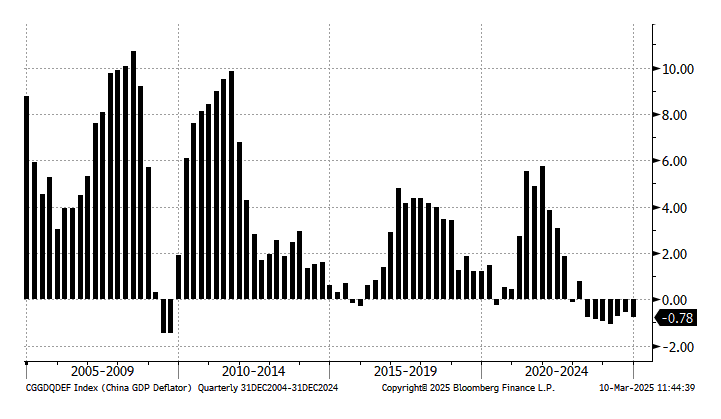

Bu hafta yayınlanan yeni verilere göre, Çin enflasyonu Şubat ayında tahminlerden daha fazla düşerek 13 ayda ilk kez sıfırın altına indi. Tüketici fiyatları bir yıl öncesine göre %0,7 azaldı - ekonomistlerin tahmin ettiği %0,4'lük düşüşten çok daha kötü ve Ocak ayındaki %0,5'lik artışın keskin bir zıtlığı. Ancak yatırımcılar raporu bir tutam tuzla almalı çünkü mevsimsel çarpıtmalar verileri etkilemiş olabilir. Daha spesifik olarak, istatistik ofisi, erken gelen aybaşı yeni yılı tatilinin düşüşün ana nedeni olduğunu söyledi. Bakın, tüketiciler seyahat ve yiyecek için daha fazla harcama yaptıkça, her yıl farklı bir tarihte düşen tatil sırasında fiyatlar artma eğilimindedir. Tatil bu yıl 29 Ocak'ta başladı, geçen yıl ise 10 Şubat'ta başladı ve istatistik ofisi, aybaşı yeni yılı kaymasına göre ayarlandığında tüketici fiyatlarının aslında %0,1 arttığını tahmin etti.

Yine de, raporun diğer bölümleri endişe vericiydi. Temel enflasyon, gıda ve enerji gibi değişken öğeleri çıkararak temel fiyat baskılarının daha iyi bir resmini veren, 2021'den beri ilk kez sıfırın altına indi. Dahası, fabrikaların toptancılar için ürünlere ne kadar ücretlendirdiğini gösteren üretici fiyatları, Şubat ayında beklenenden daha fazla %2,2 düşerek 29. ayda üst üste düştü.

Tüm bunlar bir araya getirildiğinde, dünyanın ikinci büyük ekonomisinde zayıf tüketici talebinin daha fazla kanıtını sunuyor ve düşen fiyatlar ve azalan faaliyetin olumsuz bir döngüsünü önlemek için ek önlemler çağrıları yapıyor. Bakın, tüketiciler daha fazla fiyat düşüşü bekleyerek satın alımları erteleyebilir ve zaten zayıf olan tüketimi azaltabilir. İşletmeler, belirsiz talep nedeniyle üretimi ve yatırımı azaltabilir. Dahası, düşen fiyatlar, potansiyel olarak ücretleri ve karları etkileyerek şirketlerin gelirlerini düşürüyor. Son olarak, deflasyon zamanlarında fiyatlar ve ücretler düşüyor, ancak borcun değeri düşmüyor, bu da geri ödeme yükünü artırıyor ve temerrüt riskini artırıyor.

Gelecek hafta

Genel Sorumluluk Reddi

Bu içerik yalnızca bilgilendirme amaçlıdır ve mali tavsiye veya alım-satım tavsiyesi niteliğinde değildir. Yatırımlar, sermaye kaybı riski de dahil olmak üzere risk taşır. Geçmiş performans, gelecekteki sonuçların göstergesi değildir. Yatırım kararları almadan önce mali hedeflerinizi göz önünde bulundurun veya nitelikli bir finansal danışmana danışın.

Hayır

Biraz

İyi

%2FgRTFfWwPmcWyE8PFfywB82.png&w=1200&q=100)

%2FAD2MfhoJXohkTgrZ5YjADV.png&w=1200&q=100)

%2FjjqkumDfGjhNxroL253Hc4.png&w=1200&q=100)