トランプの報復関税が市場に衝撃を与える

4月 05

トレーダーの皆様、週末はいかがお過ごしでしょうか。今週の主なニュースをいくつかご紹介します。

今週のレビューで、これらのニュースを詳しく見ていきましょう。

水曜日に発効したドナルド・トランプ米大統領による鉄鋼とアルミニウムに対する25%の関税に対し、EUとカナダは数時間以内に報復措置を講じ、金融市場を不安定にし、世界経済を脅かしてきた貿易戦争を激化させました。 欧州委員会は、米国製品280億ドル相当を対象とする措置を講じると発表し、これは米国による欧州輸出に対する関税に相当するもので、交渉のための時間を与えるため、4月に発効する予定です。トランプ大統領は報復措置を誓っており、バーボンウイスキーやハーレーダビッドソン製のオートバイから大豆やその他の農産物まで、幅広い製品に影響を与えています。一方、カナダも米国製品約210億ドル相当に新たな25%の関税を課すことを発表し、米国製の鉄鋼とアルミニウム製品に加えて、コンピューターやスポーツ用品などの消費財も対象となっています。

国際金融協会が今週発表した新たな報告書によると、世界の債務は2024年に約7兆ドル増加し、過去最高の318兆ドルに達しました。 さらに、世界経済の成長が世界中の多くの地域で鈍化したため、世界のGDPに対する総債務の比率は4年ぶりに上昇しました。IFFは、上昇する債務負担について、政府は「債券の番人」に注意すべきだと述べています。これは、政策当局者に財政赤字と債務の抑制を迫るために、利回りを押し上げる投資家を指します。米国について具体的に言えば、同協会は、米国の経済活動、生産性向上、米国債の安全資産としての地位が、米国の財政収支の悪化を覆い隠していると指摘しています。

これはすべて、世界の債務水準の上昇と米国の財政脆弱性の高まりが、市場を不安定化させる可能性があるため重要です。なぜなら、投資家は、認識されているリスクに対する補償として、債券の利回りの上昇を求める可能性があり、世界中の金融状況が厳しくなる可能性があるからです。そして、これはすでに起こっており、ヨーロッパから日本まで、いくつかの主要経済国の債券利回りは今年急上昇しています。

今週発表された新たなデータによると、英国経済は2025年初頭に予想外に縮小し、1月のGDPは前月比0.1%減少し、エコノミストが予想した0.1%の成長と12月の0.4%の拡大を下回りました。 製造業と建設業の減少が主な要因となったこの減少は、過去7か月間のうち4か月で経済が縮小したことを意味します。アナリストは今年、安定した成長への回帰を予想していますが、トランプ大統領による貿易戦争の激化が市場を揺さぶり、世界的な景気後退の懸念が高まっているため、見通しに対するリスクは高まっています。しかし、英国のインフラストラクチャ支出の急増が、短期的に成長を支えるのに役立つという期待は依然としてあります。

米国のインフレは2月に予想以上に低下し、世界最大の経済の成長が鈍化する兆候がある中で、FRBが金利を引き下げる根拠を強めました。消費者物価指数は前年比2.8%上昇し、エコノミストが予想した2.9%をわずかに下回り、1月の3%の伸びから大幅に減速しました。 食料とエネルギーという変動の大きい項目を除外したコアインフレは、1月の3.3%から2月の3.1%に低下し、エコノミストが予想した3.2%を下回りました。月次ベースでは、総合インフレとコアインフレはともに0.2%でした。

トレーダーは、この報告を受けて、FRBの金利引き下げに対する賭けをわずかに増やしました。FRBは、トランプ大統領の積極的な経済政策が成長を阻害しているという懸念が高まっている中で、景気後退を引き起こすことなくインフレを抑えようとする難しいバランスを維持する必要があります。現時点では、FRBは、政権の行動とインフレの軌跡についてより明確になるまで、様子見の姿勢を維持しており、来週の会合では金利を据え置くことが広く予想されています。

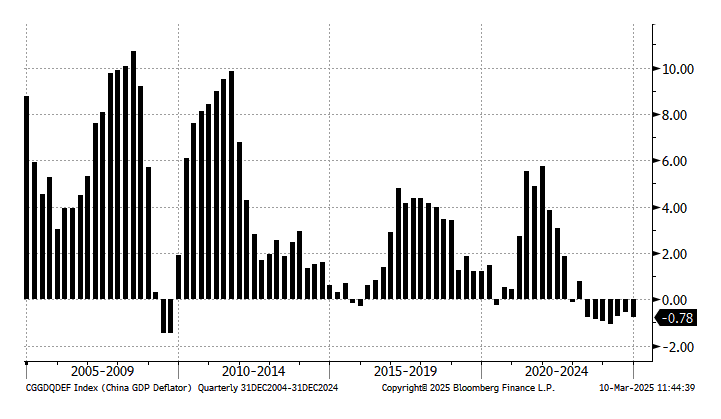

今週発表された新たなデータによると、2月の中国のインフレは予想以上に低下し、13か月ぶりにゼロを下回りました。消費者物価指数は前年比0.7%下落し、エコノミストが予想した0.4%の下落を大幅に下回り、1月の0.5%の上昇とは対照的です。 しかし、投資家は、季節的な歪みがデータに影響を与えている可能性があるため、この報告書を鵜呑みにするべきではありません。具体的には、統計局は、旧正月休暇が早まったことが、この減少の主な理由であると述べています。ご存知のとおり、旧正月は毎年異なる日にちにあたり、消費者が旅行や食費に多くのお金を費やすため、物価は休暇中に上昇する傾向があります。今年の旧正月は1月29日に始まり、昨年は2月10日でした。統計局は、旧正月のずれを調整すると、消費者物価は実際には0.1%上昇したと推定しています。

それにもかかわらず、報告書の他の部分は懸念材料でした。変動の大きい食料とエネルギーという項目を除外したコアインフレは、2021年以来初めてゼロを下回りました。さらに、工場が卸売業者に製品を販売する際に請求する価格を反映する生産者物価は、29か月連続で下落し、2月は予想を上回る2.2%の下落となりました。

全体として、これらの数字は、世界第2位の経済圏における消費者需要の弱さを示すさらなる証拠であり、価格下落と活動の減少という悪循環を防ぐための追加措置を求める声が高まっています。ご存知のとおり、消費者はいずれ価格がさらに下がることを予想して購入を遅らせる可能性があり、すでに弱い消費をさらに抑制する可能性があります。その結果、企業は需要が不確実なため、生産と投資を減らす可能性があります。さらに、価格下落は企業の収益を低下させ、賃金と利益に影響を与える可能性があります。最後に、デフレ時には、価格と賃金は下落しますが、債務の価値は下落せず、返済の負担が増加し、デフォルトのリスクが高まります。

来週

一般的な免責事項

この市場リサーチで掲載されている情報およびデータは、Darqube Ltdの市場調査部門によって作成されています。当社の調査部門の出版物およびレポートは、情報提供を目的として提供されています。市場データや数字は目安であり、Darqube Ltdは金融商品の取引を行っておらず、投資の推奨や決定を提供するものではありません。このレポートに含まれる情報と分析は、当社の調査部門が客観的かつ透明性があり、信頼性があると考えている情報源を基に作成しております。

いいえ

まあまあ

良い

%2FgRTFfWwPmcWyE8PFfywB82.png&w=1200&q=100)

%2FAD2MfhoJXohkTgrZ5YjADV.png&w=1200&q=100)

%2FjjqkumDfGjhNxroL253Hc4.png&w=1200&q=100)